昨年末、国税のFAQが今年度も更新され、浮かれポンチになっている向きがいました。

virtual_currency_faq_03.pdf (nta.go.jp)

雑な所得から、事業所得になっても税率が変わらないので、普通の個人事業主なら何もうれしくないのですが、騒いでいる人たちが多数います。

特に「損失を3年繰り越せる」とか「経費で落とせる」というところで騒いでいるのですが、話の前提が

・令和4年は損が大きかった

・来年以降稼いだ時に、この損で相殺して所得税が減らせる(うきー!)

この「300万円以上」は雑な所得だけではなく、いろんな所得に注意書きが増えているはずです。

これは、リーマンなど給与所得者が、金のハネ本の著者の本とかで紹介されている「X十年税金払ってないおっさん」のまねをして、副業の赤字を事業所得として節税しまくっているのを正式にふさいだだけの話という認識です。

いずれにしても、暗号資産の損で所得税が減る人は、飛びつくんですかね。

ただ、ごみため的には、以下のクリプタクトブログの記事に従って、様子見が穏当な気がします。

国税庁による仮想通貨に関する税務上の取り扱いが更新!事業所得の扱いについて仮想通貨を専門とする税理士が解説! | 仮想通貨の損益計算・確定申告ツールならクリプタクト (cryptact.com)

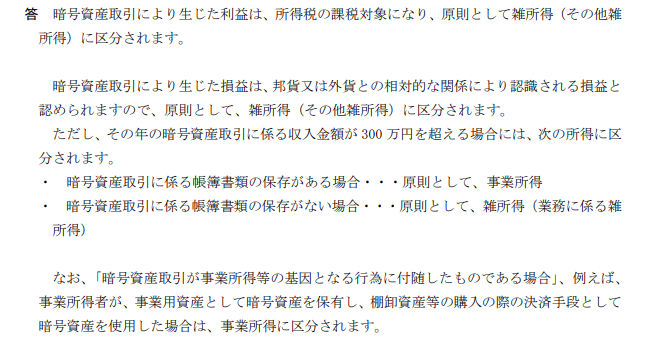

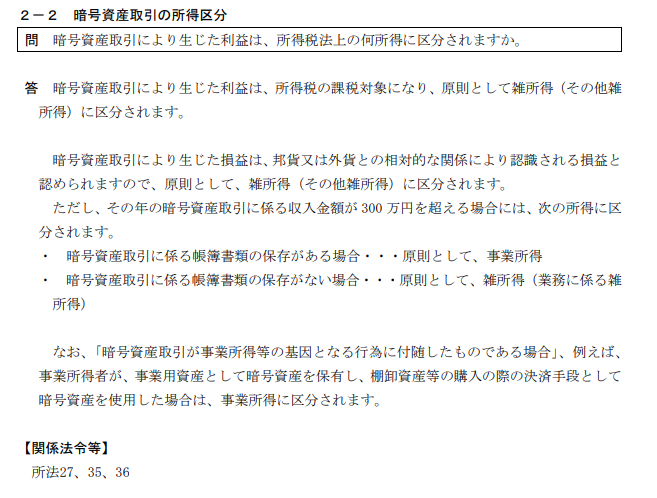

今回の改正を受けて、暗号資産取引の収入が300万円超で、帳簿書類も保管しているために事業所得として計上できる、と理解された方は多いかと思います。

ですが、事業所得として認識するには、より慎重に判断した方が良いと考えます。

暗号資産取引についての帳簿、って曖昧過ぎて怖いです。クリプタクトのようなサービスのデータをエクスポートしてそれが帳簿になると考えている人は、簿記6級くらいからやり直した方が良い気がします。

また、ガチ税の税理士の突っ込みをみても、300万円以上なら事業所得という運用ではないように見えます。

ですので、タイトルの通り、「なんでもかんでも事業所得にしたら今後はアカンよ」の一環であり・・・

×:300万円以上なら事業所得

〇:事業所得にしたいなら、300万円以上の収入という目安

という趣旨ではないかという気がします。

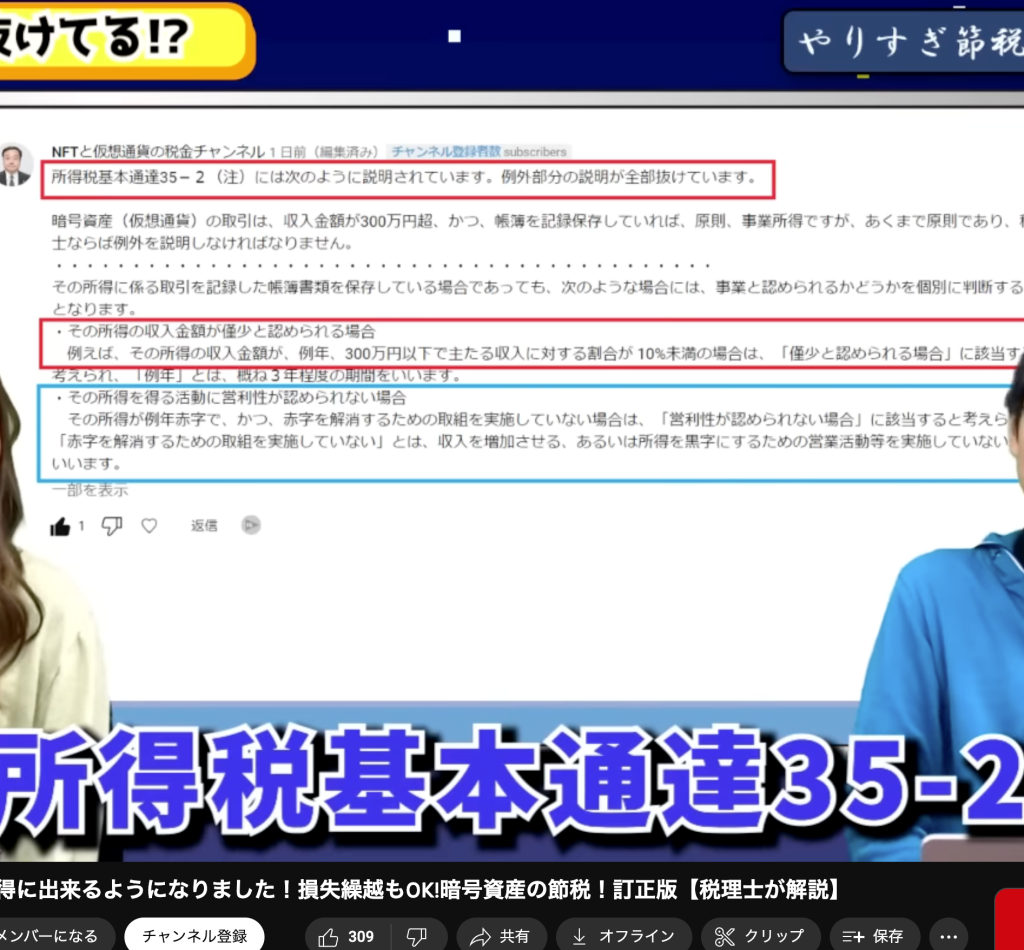

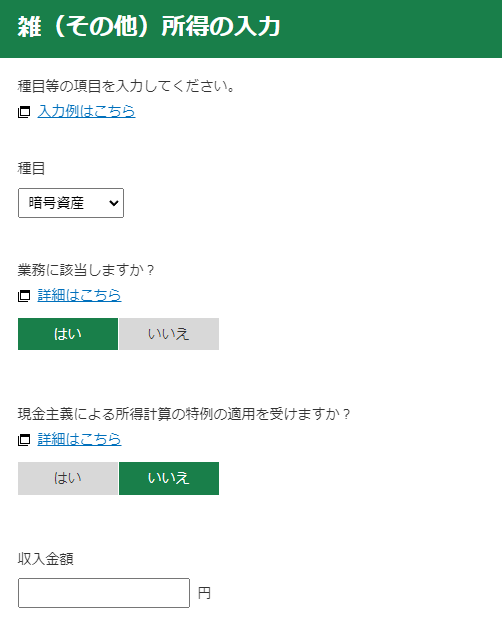

この基本通達35-2については、e-TAXの画面でも念押しメッセージが表示されていました。

・【確定申告書等作成コーナー】-業務に該当するか (nta.go.jp)

一納税者としての印象ですが、この「業務として」というのは、FXのデイトレーダーのように「取引の利益で飯を食っている人」を救うための条件ではなく、暗号資産を用いたビジネスに関わる個人のための条件ではないかという気がしました。請負などで報酬を受け取るなら事業所得になるわけですが、報酬を暗号資産で受け取ると、従来はすべて雑な所得として扱われてしまいます。そのほうが嬉しい場合もある気がしますが。

譲渡益なら、業務じゃないとみなすって、オニやとおもいますが。

最後に書いておきますが、例えば、以下のようなモデルケースの零細事業者は、雑な所得だろうが、事業所得だろうが、所得税率も、住民税率も、健康保険料もかわらない気がするんですよねぇ。

・事業所得が800万円

・暗号資産の所得が100万円

FXもむかし損失繰越できるようになったときに、騒いでいる人がいましたが、相殺して税金がへるくらいでかい損をしている時点で、税金へらせるとかいって喜んでいる場合じゃないという気がします。

損は損です。

ちなみにごみためは税務について助言できる立場にないので、このエントリに書かれていることはすべて個人の感想、印象です。